Steuervorlage 17 (SV17/STAF)

Die Schweizer Stimmberechtigten hatten am 19. Mai 2019 mit 66.4% Ja-Stimmen das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) angenommen. Im Zentrum der Reform stand die Abschaffung der international verpönten Steuerprivilegien für sogenannte Statusgesellschaften. Gleichzeitig sollte durch verschiedene international akzeptierte Massnahmen die Attraktivität des Steuerstandort Schweiz erhalten werden. Die entsprechenden Änderungen treten auf den 1. Januar 2020 in Kraft.

Die Kantone haben die Steuervorlage in das kantonale Steuerrecht zu übernehmen. Sollte ein Kanton die Reform nicht fristgerecht übernommen haben, so findet das Bundesrecht ab dem 1. Januar 2020 für die Zwecke der Kantons- und Gemeindesteuern direkt Anwendung.

Die Vorlage stellte den Kantonen einen ganzen Strauss an teilweise obligatorischen und teilweise freiwilligen Massnahmen zur Übernahme ins kantonale Recht zur Verfügung. Insbesondere steuersenkende Instrumente sind dabei für die Kantone fakultativ. Diese sind damit unter Zugzwang, wollen sie die Steuerreform attraktiv, individuell und vor allem rechtzeitig umsetzen.

Umsetzung der Steuerreform im Kanton Aargau

Am 17. September 2019 hat der Grosse Rat die Änderungen des kantonalen Steuergesetzes auch in zweiter Lesung klar gutgeheissen. Von einem Referendum war - im Gegensatz zur ersten Lesung vom Mai 2019 – keine Rede mehr. Auf Kantonsebene wird die Reform somit voraussichtlich auf dem 1. Januar 2020 in Kraft gesetzt (Referendumsfrist läuft bis zum 19. Dezember 2019).

Konkret setzt der Aargau die wichtigsten Änderung wie folgt um:

| Abschaffung kantonaler Statusgesellschaften |

|

| Zusätzlicher Abzug für Forschung & Entwicklung |

|

| Patentbox |

|

| Abzug für Eigenfinanzierung |

|

| Entlastungsbegrenzung |

|

| Anpassungen bei der Kapitalsteuer |

|

| Erhöhung Dividendenbesteuerung |

|

Für Details zu den einzelnen Punkten verweisen wir an dieser Stelle auf den AWB-Newsletter vom 19. Mai 2019 (abrufbar unter www.awb.ch/2019/05/steuerreform-im-kanton-aargau). Wir werden Sie ausserdem zeitnah mittels separater Newsletter über einzelne Massnahmen der Steuerreform sowie diesbezüglichen Handlungsbedarf informieren.

Nur die ordentlichen Steuersätze zu vergleichen greift zu kurz

Im Gegensatz zu den meisten anderen Kantonen wird der Kanton Aargau keine Senkung der Gewinnsteuersätze vornehmen. Diese verbleiben bei 18.6 Prozent (bzw. 15.1 Prozent für Gewinne unter 250‘000 Franken). Der Tarif für die Kapitalsteuer sinkt von 1.25 Promille auf 0.75 Promille.

Dennoch will sich der Aargau mit der Umsetzung der Steuervorlage im interkantonalen und internationalen Steuerwettbewerb weiterhin attraktiv positionieren. Dazu wird innovativen Unternehmen die volle Bandbreite an neuen Sonderregelungen angeboten, soweit dies die bundesrechtlichen Bestimmungen zulassen. Dadurch lässt sich eine attraktive Gesamtsteuerbelastung von 11 bis 13 Prozent erreichen. Auch die Teilbesteuerung für qualifizierte Dividendeneinkünfte verbleibt mit 50 Prozent auf tiefst möglichem Niveau und an der vorteilhaften Vermögensbesteuerung von nicht kotierten Wertpapieren wird festgehalten.

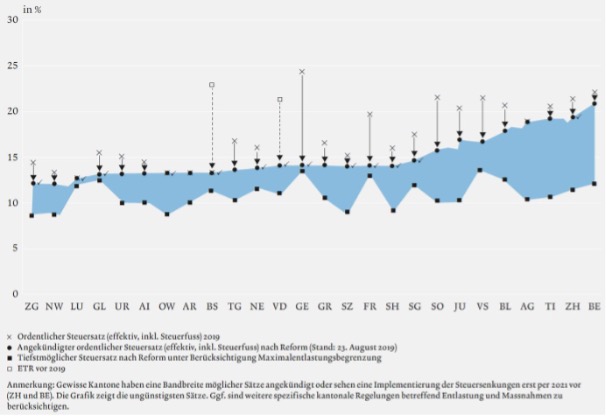

Es ist zu erwarten, dass der Kanton Aargau ab 2020 beim interkantonalen Vergleich der Gewinnsteuersätze zu den Hochsteuerkantonen gehören wird (vgl. Abbildung unten). Die Ermittlung der Bemessungsgrundlage sollte bei solchen Vergleichen aber nicht ausser Acht gelassen werden. Durch die ausgewogene Umsetzung der Steuerreform wird der Kanton Aargau für innovative Unternehmen, KMUs und Unternehmer auch steuerlich weiterhin interessante Standortvorteile bieten.

Übersicht kantonale Senkung der Gewinnsteuer

(Quelle: pwc Schweiz)

Handlungsbedarf rechtzeitig erkennen

Die Auswirkungen der Steuerreform auf Ihr Unternehmen sollten Sie rechtzeitig prüfen. Insbesondere Steuerplanungsmassnahmen unter den altrechtlichen Bestimmungen müssen noch im Jahr 2019 umgesetzt werden. Wir sind gerne für Sie da, um Ihre Situation aus steuerrechtlicher Sicht zu beurteilen und unterstützen Sie bei der Entscheidungsfindung und der Umsetzung.

Wir freuen uns auf Ihre Kontaktaufnahme.

Patrick Bossard, Leiter Steuern

Dipl. Steuerexperte, LL.M. (UZH) International Tax Law