Sinkende Pensionskassenleistungen: Wie sorge ich vor?

Der Leistungs- und Rentenabbau in der beruflichen Vorsorge ist Realität. Strukturelle Gegebenheiten wie die stetige Zunahme der Langlebigkeit und Überalterung der Gesellschaft sowie das aktuelle Tiefzinsumfeld zeigen bereits erste Auswirkungen:

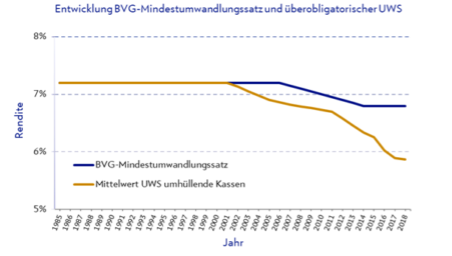

Die Reduktion der Umwandlungssätze (UWS) der Pensionskassen und die minimale Verzinsung der Altersguthaben führen zu immer tieferen Rentenleistungen für zukünftige Rentner. Die Höhe der Altersrente wird durch den UWS bestimmt: UWS multipliziert mit dem vorhandenen Pensionskassenguthaben ergibt die jährliche lebenslängliche Rente. Vor allem der nicht garantierte, überobligatorische UWS sinkt seit Jahren.

Quelle: © Swisscanto

Die extrem niedrigen Zinsen führen in der 2. Säule dazu, dass der dritte Beitragszahler (Kapitalmarkt) teilweise ausfällt und Anleihen auf absehbare Zeit kaum mehr Erträge generieren.

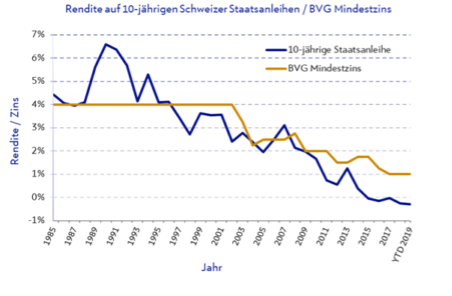

Pensionskassen sind aktuell bis ca. 40 % in Nominalwerte wie Obligationen investiert. Auch der BVG Mindestzins, der vom Bundesrat einmal jährlich festgelegt wird, ist stark gesunken, liegt jedoch aktuell einiges über der Rendite von 10-jährigen Schweizer Staatsanleihen.

Quelle: © Bloomberg|Datastream

Das Anlagejahr 2018 hat die Reserven der Pensionskassen sinken lassen, auf den tiefsten Stand seit fünf Jahren. Der durchschnittliche Deckungsgrad der Pensionskassen in der Schweiz ist per Ende 2018 auf 102 % gesunken. Der Deckungsgrad misst das Verhältnis der Pensionsvermögen zu den Verpflichtungen.

Die bestehenden Rentenverpflichtungen der Pensionskassen mit überhöhten UWS und die Mindestverzinsung müssen gedeckt sein. Reichen die Vermögen der Rentner nicht aus, werden Erträge von aktiv Versicherten bzw. aus Reserven entsprechend umverteilt. Die Oberaufsicht der beruflichen Vorsorge beziffert diese Umverteilung von aktiv Versicherten zu Rentnern auf CHF 7 Mrd. pro Jahr.

Diese jährliche Umverteilung und die zwingende Bildung von neuen Reserven in den Pensionskassen haben zur Folge, dass künftige Verzinsungen der Vorsorgegelder minimal ausfallen werden.

Gegen diese Entwicklungen kann man sich als versicherte Person wenig schützen, jedoch zusammen mit dem Arbeitgeber hat man Möglichkeiten, mehr Selbstbestimmung in der beruflichen Vorsorge auszuüben.

Eine Handlungsoption ist die Trennung in Basis- und Zusatzvorsorge in der 2. Säule, d.h. Leistungen aus der Basisvorsorge können jederzeit auch als Rente bezogen werden.

In der Zusatzvorsorge ist nur der Kapitalbezug möglich.

Jedoch profitieren die versicherten Personen von der Wahl der Anlagestrategie und damit verbunden die Möglichkeit auf höhere Renditen zu erzielen.

Gerne gehen wir mit Ihnen auf die konkrete Situation und die Möglichkeiten Ihres Unternehmens ein. Sind Sie an weiteren Informationen interessiert? Gerne stehen wir Ihnen für Ihre Fragen zur Verfügung.